Chapter 10. 函式 (五):特殊功能函式 › 10.2 計算年金數值

10.2 計算年金數值

因為會計中貨幣有時間價值,導致今年的 100 元會大於明年的 100 元,而有了年金終值與現值的概念。舉例來說,連續十年年底在銀行存入 100 元,於 10 年後的總價值即為終值、於今日的價格即為現值。在計算終值與現值時有五個要素,分別為:(1) 利率 (時間價值)、(2) 投入期數、(3) 每一期投入金額、(4) 現值、(5) 終值。而在 Google Sheets 中,只需要之後五個要素中的其中四項,就可以使用對應的函式求得最後一個要素的值。各函式分別如下:

語法 | |

輸入 |

|

輸出 | 給定各項條件下的終值 / 現值 / 每期需支付的金額 / 需支付的期數 / 隱含利率。 |

上述五個函式之間的關係如下方程式所示,因此部分項目也可以直接透過四則運算得到相關的值:

- 普通年金 (期末或期初 = 0):PV × (1+RATE)NPER + PMT × (1+RATE)NPER − 1RATE + FV = 0

- 到期年金 (期末或期初 = 1):PV × (1+RATE)NPER + PMT × (1+RATE) × (1+RATE)NPER − 1RATE + FV = 0

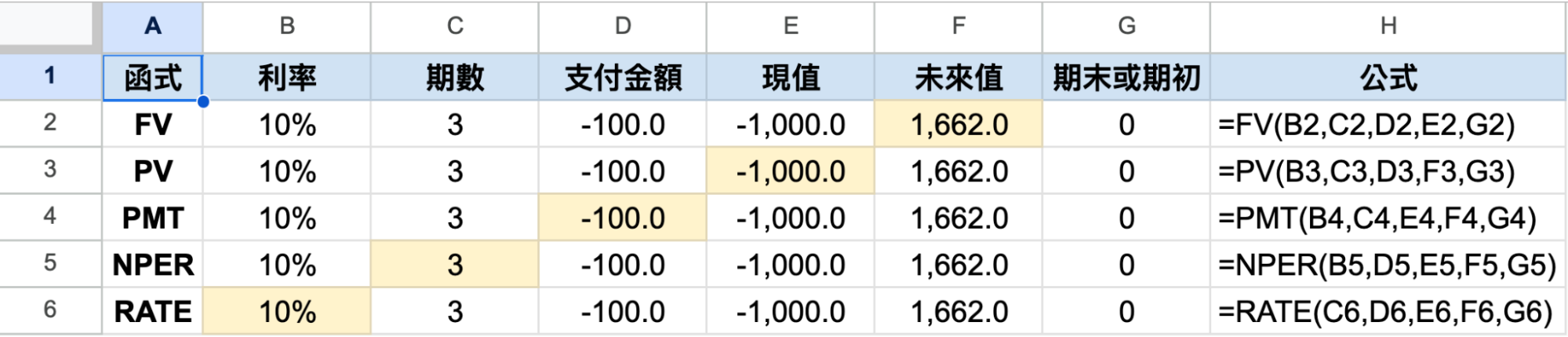

若將上述函式直接使用於公式中,結果如下圖所示,其中需注意在函式中若金額為負代表現金流出、金額正代表現金流入:

以下使用五個範例說明各函式的使用時機:

- 目前我的銀行帳戶有 20 萬元,之後每個月初領到薪水存 2 萬元進去,若利率為每年 3%,每月複利一次,那 20 年後會有多少錢?

公式

=FV(0.25%,20*12,-20000,-200000,1)

解說

要計算年金終值可使用 FV,其中要注意是每月複利一次,因此利率期數都要調整,利率變 3%÷12=0.25%、期數變 20*12,此外為期初支付,因此 期末或期初 = 1,會輸出 $6,946,606。

- 我最近向銀行借了一筆貸款,該貸款在 12 年後到期,這 12 年間每年年底必須繳交貸款本息共 1 萬元,若目前年利率為 6%。請問我向銀行貸了多少錢?

公式

=PV(6%,12,-10000,,0)

解說

計算借款的現值可使用 PV,會輸出 $83,838。

- 我向銀行貸款 800 萬元,期限 20 年,每年年底本息攤還 50 萬元,請問此貸款年利率是多少?

公式

=RATE(20,-500000,8000000,,0)

解說

計算利率應使用 RATE,其中每年流出 50 萬元為負值,會輸出 2.23%。

- 若我向朋友借了 50 萬元,然後每年年底還他 5 萬元,若目前年利率為 5%,我需要還幾年才能還清這筆錢?

公式

=NPER(5%,-50000,500000,,0)

解說

計算期數應使用 NPER,會輸出 14.21 年。

- 我預計 3 年後買一輛新車 80 萬元,但我目前只有 20 萬元,若目前年利率 3%,每月複利一次,從現在起我需要每月月初存多少錢,才能在 3 年後買到車?

公式

=PMT(0.25%,3*12,-200000,800000,1)

解說

計算每期投入金額可使用 PMT,其中每月複利一次,因此利率期數都要調整,利率變 3%÷12=0.25%、期數變 3*12,會輸出 -15,410。

本節介紹的函式在會計中非常重要,但不用記住每個函式輸入的順序,更重要的是在需要計算時間價值時能辨別清楚各項數字應該輸入什麼內容。